Hộ kinh doanh cá thể có phải kê khai thuế không?

Hộ kinh doanh cá thể có phải khai thuế. Kê khai thuế hộ kinh doanh cá thể là việc hộ kinh doanh, cá nhân kinh doanh chuẩn bị tài liệu, hồ sơ liên quan đến nghĩa vụ thuế theo các mẫu tờ kê khai quy định và tiến hành nộp cho cơ quan thuế.

Nếu quy trình kê khai hợp lệ và được chấp thuận bởi Cơ quan thuế, NNT chủ động nộp đúng số thuế đã kê khai trước đó, theo luật Quản lý thuế. Lưu ý, thường thời hạn kê khai thuế cũng là thời hạn nộp thuế. Cần kê khai minh bạch, trung thực, chính xác số liệu.

Theo Thông tư 40/2021/TT-BTC, có 3 phương pháp kê khai thuế hộ kinh doanh cá thể, cụ thể:

Căn cứ khoản 3, điều 3 Thông tư 40/2021/TT-BTC, có quy định:

Phương pháp kê khai” là phương pháp khai thuế, tính thuế theo tỷ lệ trên doanh thu thực tế phát sinh theo kỳ tháng hoặc quý.”

Căn cứ khoản 5, điều 3 Thông tư 40/2021/TT-BTC, , có quy định:

Phương pháp khai thuế theo từng lần phát sinh” là phương pháp khai thuế, tính thuế theo tỷ lệ trên doanh thu thực tế từng lần phát sinh.”

Điều 3 Thông tư 40/2021/TT-BTC, có quy định:

Phương pháp khoán” là phương pháp tính thuế theo tỷ lệ trên doanh thu khoán do cơ quan thuế xác định để tính mức thuế khoán theo quy định tại Điều 51 Luật Quản lý thuế”

Kết Luận:

| Phương pháp kê khai thuế HKD | Thời gian kê khai |

| Phương pháp kê khai |

|

| Phương pháp khoán |

|

| Nộp theo từng lần phát sinh |

|

| Tính chất HKD | Phương pháp kê khai |

| Tổng doanh thu năm trước trên 50 tỷ | Kê khai thuế theo tháng |

| Tổng doanh thu năm trước từ dưới 50 tỷ | Kê khai thuế theo quý |

| HKD mới thành lập | kê khai thuế theo quý |

Theo quy định, có 3 loại thuế chính mà hộ kinh doanh gia đình cần nộp gồm:

Ngoài ra, có thể kể đến một số loại thuế HKD có thể chịu nghĩa vụ thuế như: thuế bảo vệ môi trường, thuế tài nguyên…

+ Doanh thu trên 500 triệu đồng/năm: 1.000.000 đồng/năm.

+ Doanh thu từ trên 300 đến 500 triệu đồng/năm: 500.000 đồng/năm.

+ Doanh thu trên 100 đến 300 triệu đồng/năm: 300.000 đồng/năm.

– HKD (hộ khoán, kê khai, cá nhân cho thuê tài sản) không cần nộp hồ sơ khai thuế môn bài, CQT dựa theo hồ sơ khai thuế, dữ liệu thuế để xác định tổng doanh thu năm 2021, lấy đó làm căn cứ xác định số tiền LPMB cần nộp cho năm 2022, CQT tiến hành thông báo cho người nộp thuế ngoại trừ:

+ Cá nhân cho thuê tài sản doanh thu, LPMB năm 2022 cần nộp là tổng doanh thu từ hợp đồng cho thuê tài sản năm 2022;

+ HKD giải thể, tạm ngừng hoạt động kinh doanh rồi tái kinh doanh, khó xác đinh doanh thu năm 2021, mức LPMB xác định trên mức doanh thu theo cơ sở kinh doanh khác cùng địa bàn, quy mô, ngành nghề, thông báo từ CQT.

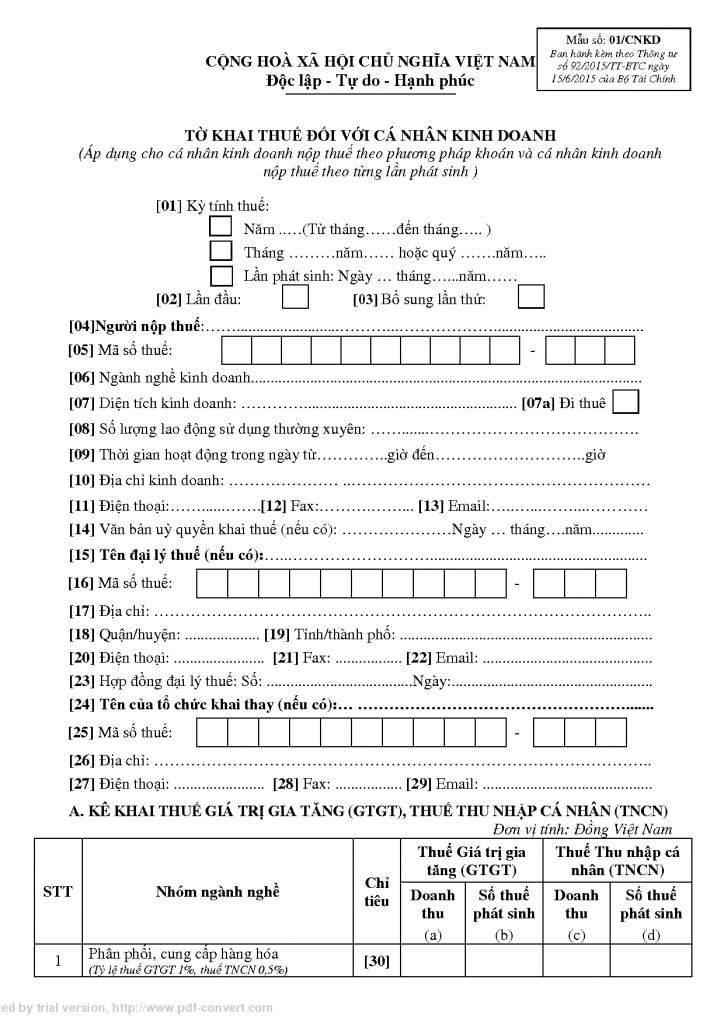

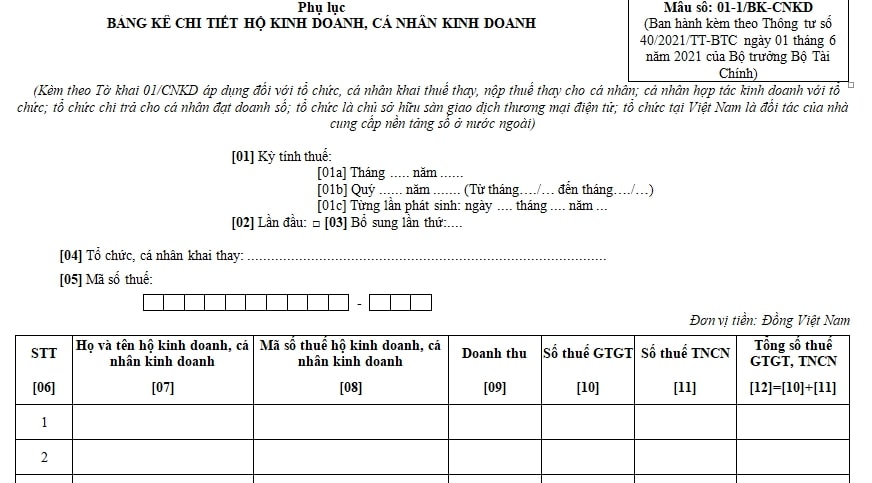

– Hộ khoán khai thuế khoán 01 lần/năm theo tờ khai mẫu 01/CNKD (Thông tư số 40/2021/TT-BTC), cụ thể:

– Hộ khoán thường nộp Tờ khai thuế ổn định đầu năm theo Mẫu 01/CNKD đến Tổ công tác tiếp nhận tờ khai thuế trực thuộc UBND xã, phường, thị trấn hạn cuối là ngày 15/12/2021.

– Hộ khoán mới kinh doanh, tái kinh doanh sau tạm ngừng kinh doanh, Hộ kê khai chuyển sang hộ khoán hoặc ngược lại, thay đổi ngành nghề, quy mô kinh doanh trong năm, cần nộp tờ khai thuế mẫu 01/CNKD đến cơ quan trực thuộc hạn cuối vào ngày thứ 10 từ ngày bắt đầu kinh doanh/thay đổi phương pháp tính thuế/thay đổi ngành nghề/quy mô KD…

– Hồ sơ khai thuế của hộ khoán cấp hóa đơn theo từng lần phát sinh gồm:

+ 01 Tờ khai thuế của HKD mẫu số 01/CNKD (Thông tư 40/2021/TT-BTC);

+ 01 Bản sao hợp đồng cung cấp hàng hóa, dịch vụ cùng ngành nghề với hoạt động kinh doanh của hộ khoán;

+ 01 Bản sao biên bản nghiệm thu, thanh lý hợp đồng;

+ 01 Bản sao tài liệu minh chứng nguồn gốc hàng hóa, dịch vụ:

– Hộ khoán có thể nộp tiền thuế vào ngân sách nhà nước hoặc thông qua tổ chức uỷ nhiệm thu khi có thông báo nộp tiền từ CQT.

– Thông báo nộp tiền của CQT thường được gửi chậm nhất vào ngày 20/01/2022 với hộ khoán ổn định từ đầu năm, hoặc vào ngày 20 hàng tháng cho những hộ kinh doanh mới thành lập/hộ có biến động trong năm, cụ thể:

Thời hạn nộp thuế của hộ khoán thường vào ngày cuối cùng của tháng, tuy nhiên:

– Sau khi tiến hành nộp thuế vào NSNN, hộ khoán nhận được giấy nộp tiền được xác nhận của ngân hàng thương mại/kho bạc nhà nước như bằng chứng về việc đã hoàn thành nghĩa vụ thuế của hộ khoán. Nếu hộ khoán nộp thuế qua tổ chức uỷ nhiệm thì sẽ nhận được giấy tờ thu thuế từ tổ chức đó.

Hộ khoán nộp thuế qua đâu?

Hộ khoán nộp thuế qua mạng trên ứng dụng eTax Mobile, thuế điện tử được nộp khi liên kết tài khoản với ứng dụng thanh toán của ngân hàng người nộp thuế có tài khoản.

– CQT tiến hành công khai thông tin hộ khoán lần đầu từ ngày 20/12/2021 đến ngày 31/12/2021; lần 02 có thời hạn từ 30/01/2022 đến hết năm. Thông tin công khai hộ khoán bao gồm:

Công khai thông tin hộ khoán ở đâu?

+ Tài liệu công khai được niêm yết tại bộ phận một cửa của CCT/CCTKV; UBND quận, huyện; tại cửa, cổng hoặc địa điểm thuận lợi cho việc tiếp cận thông tin, địa điểm thích hợp của trụ sở UBND xã, phường, thị trấn; trụ sở Đội thuế; Ban quản lý chợ.

+ Tài liệu công khai được gửi đến Hội đồng nhân dân hoặc Mặt trận tổ quốc quận, huyện, xã, phường, thị trấn.

+ Công khai thông tin hộ khoán theo từng địa bàn trên Trang Thông tin điện tử của ngành thuế.

+ Hộ khoán tra cứu thông tin công khai trên ứng dụng eTax Mobile/ địa chỉ website http://gdt.gov.vn.

Hộ khoán có ý kiến phản hồi hoặc vướng mắc có thể liên hệ với cơ quan thuế để theo các cách sau:

– Liên hệ trực tiếp với Đội thuế LXP;

– Liên hệ trực tiếp với Bộ phận “Một cửa” của CCT;

– Liên hệ bằng SĐT của Bộ phận hỗ trợ NNT của CCT được công khai tại Bộ phận “Một cửa” của CCT;

– Gửi văn bản đến CQT các cấp;

– Gửi ý kiến theo hòm thư điện tử của CCT được niêm yết công khai tại Bộ phận “Một cửa” của CCT;

– CQT cần phản hồi vướng mắc của NNT trong vòng 02 ngày làm việc từ khi nhận được ý kiến phản hồi.

– Hộ khoán nếu ngừng/tạm ngừng kinh doanh cần tiến hành thông báo đến CQT trong vòng tối đa 01 ngày làm việc trước khi ngừng hoặc tạm ngừng kinh doanh

– Trường hợp hộ khoán ngừng/ tạm ngừng kinh doanh do yêu cầu của cơ quan nhà nước có thẩm quyền thì không cần gửi thông báo đến CQT;

– CQT dựa theo thời gian HKD ngừng hoặc tạm dừng KD theo thông báo từ NNT hoặc từ Cơ quan nhà nước yêu cầu để xác định số thuế khoán cần nộp theo quy định.

– HKD kê khai thuế bao gồm những đối tượng sau:

Tiêu chí để xác định quy mô lớn của HKD bao gồm các yếu tố về doanh thu hoặc lao động sử dụng, cụ thể:

– Hộ kê khai phải thực hiện chế độ kế toán, hóa đơn, chứng từ theo thông tư 88/2021/TT-BTC ngày 11/10/2021 của Bộ Tài chính từ ngày 01/01/2022. Nếu Hộ ở trong lĩnh vực, ngành nghề có căn cứ xác định được doanh thu kinh doanh theo xác nhận của cơ quan chức năng thì không cần thực hiện chế độ kế toán.

– Hộ kê khai thực hiện khai thuế theo tháng/quý theo quy định.

Hồ sơ khai thuế đối với hộ kê khai bao gồm:

Hộ kê khai nộp hồ sơ khai thuế tại CCT quản lý trực tiếp của hộ kê khai khi hoạt động kinh doanh, sản xuất.

Thời hạn nộp hồ sơ khai thuế của hộ kê khai là?

Thời hạn nộp thuế của hộ kê khai là?

Với Hộ kê khai tạm ngừng kinh doanh

Với Hộ kê khai đã chuyển đổi từ hộ khoán trong năm

– HKD sử dụng hoá đơn, trừ trường hợp sử dụng hoá đơn theo từng lần phát sinh, cần thực hiện chế độ kế toán và hoàn thiện nghĩa vụ nộp thuế theo phương pháp kê khai từ ngày 01/01/2022. HKD sử dụng hoá đơn điện tử cần liên hệ với CQT trực thuộc để được hướng dẫn theo lộ trình;

– Hộ khoán, hộ nộp thuế theo từng lần phát sinh có nhu cầu sử dụng hoá đơn cho khách hàng cần đề nghị CQT cấp theo từng lần phát sinh, tuỳ theo lộ tình của CQT, hoá đơn sẽ ở dạng hoá đơn giấy hoặc hoá đơn điện tử;

– HKD để sử dụng hoá đơn điện tử (trừ hộ khoán, hộ từng lần phát sinh), cần có email, chữ ký số (thông qua tổ chức cung cấp dịch vụ chứng thực) và máy tính có kết nối internet/thiết bị di động có cài đặt ứng dụng hoá đơn điện tử.

– HĐĐT của HKD được thực hiện thông qua tổ chức cung cấp dịch vụ hoá đơn điện tử (do Tổng Cục thuế xác nhận, công khai thông tin trên cổng thông tin điện tử); hoặc trực tiếp trên Cổng thông tin điện tử của TCT (với HKD khai thuế theo từng lần phát sinh/HKD tại địa bàn thuộc diện kinh tế, xã hội khó khăn, đặc biệt khó khăn của Chính phủ có thể được miễn phí dịch vụ hoá đơn trong 12 tháng);

– HKD thuộc diện khó khăn/đặc biệt khó khăn chưa đáp ứng điều kiện để chuyển sang sử dụng HĐĐT thì kể từ 01/07/2022 có thể được tiếp tục sử dụng hoá đơn giấy tối đa là 12 tháng. Thời gian tối đa 12 tháng được tính 1 lần: kể từ ngày 01/07/2022 (đối với HKD đang hoạt động trước 01/07/2022); kể từ thời điểm mới thành lập (đối với HKD mới thành lập sau ngày 01/07/2022).

– HKD có nhu cầu sử dụng hoá đơn nhưng chưa đáp ứng đủ điều kiện để chuyển sang sử dụng HĐĐT theo quy định, có thể tiếp tục sử dụng hoá đơn giấy cho đến hết ngày 30/06/2022, cần gửi Tờ khai dữ liệu hoá đơn, chứng từ hàng hoá, dịch vụ bán ra Mẫu số 03/DL-HĐĐT theo quy định tại Nghị định số 123/2020/NĐ-CP kể từ kỳ khai thuế tháng 01/quý I năm 2022 đến hết kỳ khai thuế tháng 6/quý II năm 2022.