Quy định về kê khai hóa đơn đầu vào bị bỏ sót theo Thông tư 78?

Kê khai hóa đơn đầu vào bị bỏ sót theo thông tư 78 mới nhất?

A - Căn cứ luật

1. Quy định pháp luật về thuế GTGT

Căn cứ điểm đ khoản 6 Điều 1 Luật số 31/2013/QH13 sửa đổi, bổ sung một số điều của Luật Thuế giá trị gia tăng quy, định về khấu trừ thuế GTGT đầu vào;

Căn cứ điểm g khoản 1 Điều 9 Nghị định số 209/2013/NĐ-CP ngày 18/12/2013 của Chính phủ quy định về khấu trừ thuế thuế GTGT đầu vào;

Căn cứ khoản 8 Điều 14 Thông tư số 219/2013/TT-BTC ngày 31/12/2013 của Bộ Tài chính hướng dẫn nguyên tắc khấu trừ thuế GTGT đầu vào;

Căn cứ Điều 8 Thông tư số 219/2013/TT-BTC ngày 31/12/2013 của Bộ Tài chính hướng dẫn về thời điểm xác định thuế GTGT;

Căn cứ khoản 5 Điều 12 Thông tư 219/2013/TT-BTC ngày 31/12/2013 của Bộ Tài chính hướng dẫn về xác định số thuế GTGT phải nộp.

2. Quy định pháp luật về hóa đơn

Căn cứ khoản 2 Điều 19 Nghị định số 123/2020/NĐ-CP ngày 19/10/2020 của Chính phủ quy định về xử lý hóa đơn có sai sót;

Căn cứ Điều 7 Thông tư số 78/2021/TT-BTC ngày 17/9/2021 của Bộ Tài chính hướng dẫn về xử lý hóa đơn điện tử, bảng tổng hợp dữ liệu hóa đơn điện tử đã gửi cơ quan thuế có sai sót trong một số trường hợp;

Căn cứ khoản 6 Điều 12 Thông tư số 78/2021/TT-BTC ngày 17/9/2021 của Bộ Tài chính hướng dẫn về chuyển tiếp.

3. Quy định pháp luật về thuế TNDN:

Căn cứ khoản 5 Điều 1 Luật số 32/2013/QH13 ngày 19/6/2013 sửa đổi, bổ sung một số điều của Luật Thuế thu nhập doanh nghiệp quy định về các khoản chi được trừ và không được trừ;

Căn cứ khoản 2 Điều 8 Nghị định số 218/2013/NĐ-CP ngày 26/12/2013 của Chính phủ quy định về thời điểm xác định doanh thu để tính thu nhập chịu thuế;

4. Quy định pháp luật về quản lý thuế

Căn cứ Điều 47 Luật Quản lý thuế số 38/2019/QH14 ngày 13/6/2019 quy định về khai bổ sung hồ sơ khai thuế;

Căn cứ khoản 1 Điều 59 Luật Quản lý thuế số 38/2019/QH14 ngày 13/6/2019 quy định về các trường hợp phải nộp tiền chậm nộp;

Căn cứ khoản 4 Điều 7 Nghị định số 126/2020/NĐ-CP ngày 19/10/2020 của Chính phủ quy định về khai bổ sung hồ sơ khai thuế

B - Kết luận tóm lược thực tế tại các Doanh nghiệp.

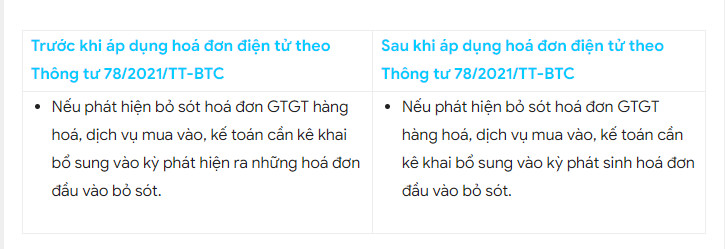

Khi doanh nghiệp phát hiện sai sót(thiếu) hóa đơn đầu vào thì vẫn được kê khai bổ sung để được khấu trừ thuế, cách thức kê khai là kê khai vào kỳ phát sinh hóa đơn thiếu của năm tài chính. Theo hướng dẫn của các Thông tư và nghị định cũ thì chỉ cần điều chỉnh bổ sung ở kỳ kê khai hiện tại, còn kê khai theo TT78 lại có một số văn bản, công văn hướng dẫn về việc"Kê khai bổ sung cho kỳ hóa đơn đó phát hành" .

Trên thực tế đa số các doanh nghiệp vẫn kê khai bổ sung hoặc bổ sung các tờ hóa đơn bị thiếu vào kỳ kê khai thuế hiện tại. Để tránh các rủi ro và sai sót trong việc sử dụng hóa đơn điện theo Thông tư 78/2021/TT-BTC doanh nghiệp nên áp dụng theo Quy định hiện hành.

CẦN HỖ TRỢ TƯ VẤN VỀ THUẾ - KẾ TOÁN

VUI LÒNG GỌI HOTLINE: 028 66 76 82 93 ĐỂ ĐƯỢC TƯ VẤN KỊP THỜI